Revue de l’année 2017 par Jason Ellis

- Mise à jour sur les marchés de capitaux

- déc. 22, 2017

- Jason Ellis, premier vice-président et directeur général, Marchés de capitaux

Bonjour,

C’était le dernier vendredi avant Noël. L’immeuble était vide... Aucun souscripteur en vue, ni même un seul analyste... Seulement un gars de la trésorerie isolé qui rédigeait un commentaire que personne ne lirait probablement.

Allô? Y a-t-il quelqu’un? Hochez de la tête si vous m’entendez? Allô, il y a quelqu’un?

Taux, règles et prix des maisons

Le rythme de croissance des prix des maisons au Canada pourrait ralentir l’année prochaine, car le resserrement des règles en matière d’assurance hypothécaire prendra effet et de nouvelles hausses de taux d’intérêt pourraient refroidir le marché.

À compter de janvier, la nouvelle ligne directrice sur le taux minimum admissible (B-20) du BSIF obligera les IFF (les banques) de calculer les ratios de service de la dette des emprunteurs selon un paiement hypothécaire hypothétique reposant sur le taux hypothécaire réel majoré de 2,00 %. Un emprunteur qui atteignait presque le ratio de service de la dette maximal avant le changement pourrait donc voir le principal auquel il est admissible fondre de 15 % à 20 %. Ainsi, les emprunteurs seront forcés d’épargner plus longtemps pour mettre de côté plus d’argent pour une mise de fonds, de revoir leur projet d’achat ou encore de voler une banque… Non, je blague, c’est une idée à proscrire. Prenez acte que je ne recommande à personne de voler une banque. L’impact des nouvelles règles sera le plus marqué dans les marchés très coûteux de Toronto et de Vancouver.

En plus d’avoir resserré les règles hypothécaires, la Banque du Canada devrait procéder à de nouvelles hausses de taux d’intérêt en 2018.

Parlant de taux…

Il y a eu des ventes marquées d’obligations du Canada cette semaine. On se rappellera que cela signifie des cours à la baisse et des taux à la hausse. Le rendement des obligations de 2 ans est en hausse de 10 points de base, tandis que celui des obligations de 5 ans et de 10 ans a augmenté d’environ 15 points de base. Une bonne partie de cette activité s’explique par la hausse soutenue des rendements aux États-Unis. Tout aussi importants sont le ton ferme utilisé par le gouverneur Poloz au cours des derniers jours ainsi que le dévoilement de solides données relatives aux ventes au détail et à l’IPC hier. (Plus récemment, cependant, les chiffres du PIB annoncés ce matin sont légèrement décevants, mais pas assez pour avoir un effet sur l’humeur du marché. Quant aux rendements obligataires, la variation se limite à un ou deux points de base.)

Sur la base des swaps indexés sur le taux à un jour, la probabilité implicite d’une hausse de taux le 17 janvier prochain, lorsque les gouverneurs de la BdC se réuniront de nouveau, est de 50 %. Pour mars, elle s’établit à 100 %. En fait, au cours de 2018, le marché prévoit presque trois hausses de taux.

Revue de l’année

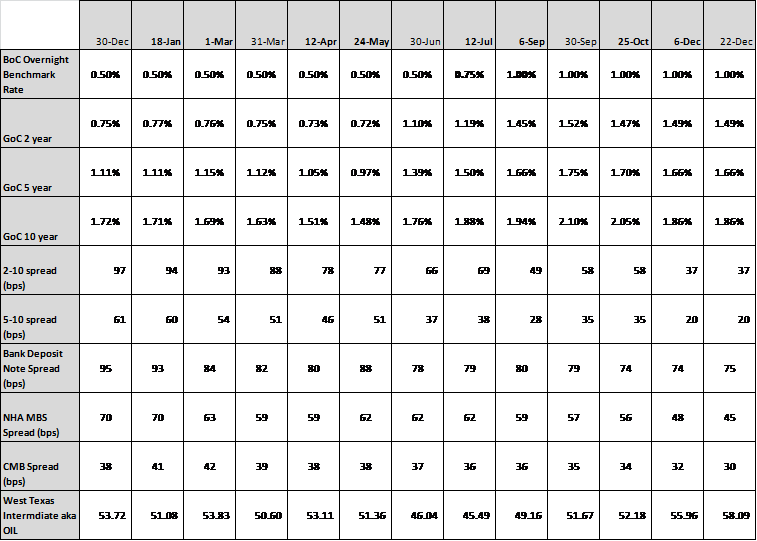

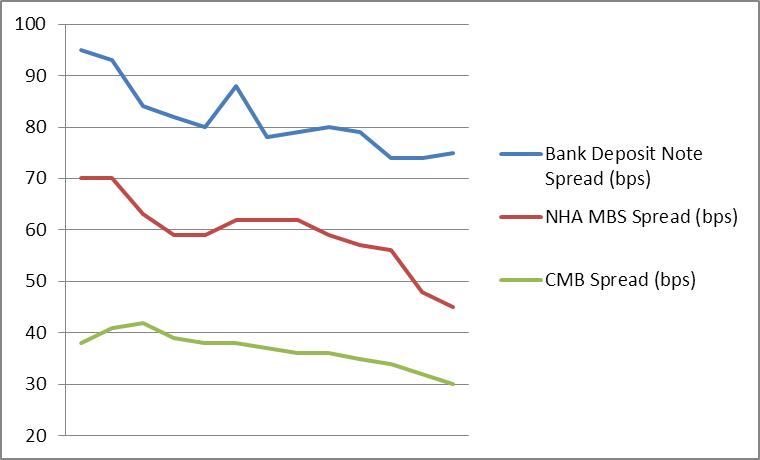

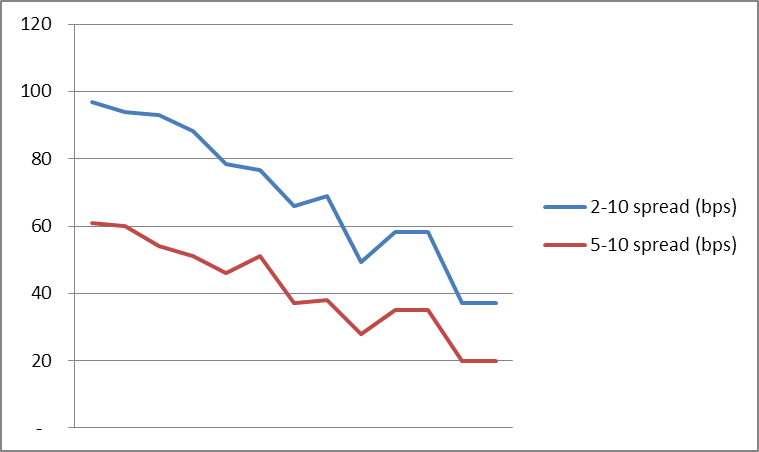

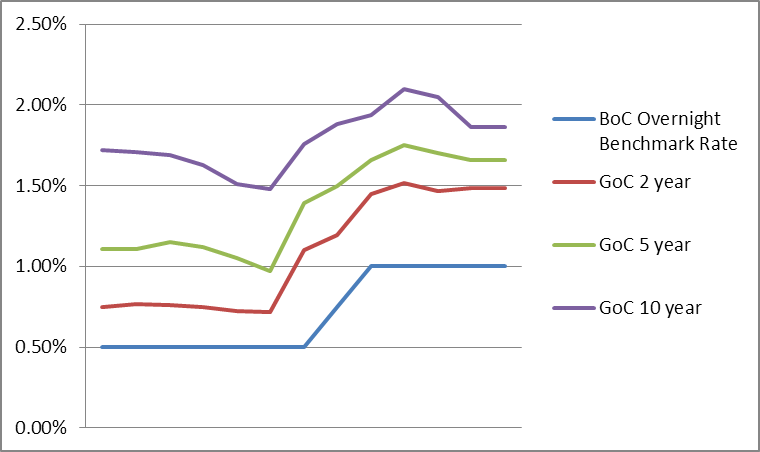

Voici un tableau présentant des chiffres ainsi que quelques graphiques qui aideront à tirer au clair quelques-unes des tendances ayant marqué l’année. J’ai préparé le tableau et les graphiques moi-même. Je tenais à vous en faire part. Je suis talentueux, n’est-ce pas?

Vous constaterez que les taux sont plus élevés, la courbe s’est aplanie et les écarts de crédit se sont resserrés. Si je pouvais expliquer le pourquoi du tout, je ne serais probablement pas ici tout seul en ce dernier vendredi avant Noël. Nous devrons tout simplement accepter ces phénomènes comme des faits et passer à autre chose.

Le tableau comprend des données trimestrielles ainsi que les dates de toutes les réunions de la BdC :

À l’an prochain!

On dirait que les années sont de plus en plus courtes et qu’il me manque de plus en plus de temps.

Mes plans n’aboutissent pas ou sont achevés à moitié.

Le gars de la trésorerie tient le coup dans un désespoir tranquille.

Le temps est passé, la chanson est terminée, je ne sais plus quoi dire de plus.

Joyeux Noël et n’oubliez jamais que seuls ceux qui terminent leur repas ont droit au dessert. Comment serait-il logique autrement?

Brillez comme des diamants!

Le gars de la trésorerie

Jason Ellis, premier vice-président et directeur général, Marchés de capitaux

Mise à jour sur les marchés commerciaux

Lorsque les rendements obligataires varient, vous devez le savoir. Faites-vous livrer quotidiennement les plus récentes données sur les taux d'intérêt directement dans votre boîte de courriel.

Articles connexes

- Commentaire sur le marché : du rattrapage et une vue d’ensemble des marchés

- Commentaire sur le marché : Un aperçu du budget fédéral déposé cette semaine.

- Commentaire sur le marché : Mise à jour sur les taux et le PIB et données sur l’emploi aux États-Unis

- Commentaire sur le marché : Une mise à jour sur les taux, la réunion de la BdC et le PIB américain

- Commentaire sur le marché : Un coup d’œil sur les chiffres de l’inflation de cette semaine et sur l’activité récente du marché du logement

- Commentaire sur le marché : Jason Ellis passe en revue les chiffres de la semaine