Commentaire sur le marché : du rattrapage et une vue d’ensemble des marchés

- Mise à jour sur les marchés de capitaux

- oct. 11, 2024

- Financière First National SEC

Les rumeurs concernant mon décès ont été grandement exagérées. Le gars de la trésorerie est, en fait, bien vivant, malgré l’absence de preuve du contraire. Malheureusement, j’ai été généralement pris par mon gagne-pain quotidien, comme il n’y a pas beaucoup d’argent à faire à rédiger des commentaires lapidaires sur les marchés. Bien entendu, il fut une époque où c’était payant. En fait, je ne suis pas le premier gars de la trésorerie. Mon prédécesseur s’est tellement enrichi qu’il m’a pris à part, m’a dit que son vrai nom était Cummerbund et que j’hériterais de sa fonction. Il est à la retraite depuis un certain temps et vit comme un roi en Patagonie.

Quoi qu’il en soit, beaucoup de choses se sont passées récemment. Laissez-moi vous expliquer. Non, il y en a trop. Je vais donc plutôt vous résumer tout ça.

Rattrapage des taux

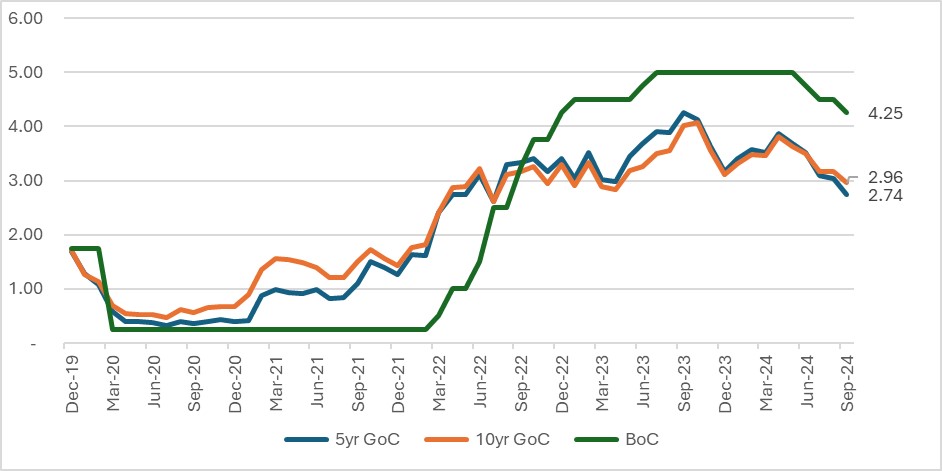

OK, ça fait un bail que nous n’avons pas fait ça et, donc, pour vous mettre en contexte et vous rappeler où nous étions par rapport à où nous sommes maintenant, j’ai joint un historique des rendements sur 5 ans des obligations du gouvernement du Canada à 5 ans et à 10 ans ainsi que le taux à un jour de la BdC. (J’ai fait ça moi-même!)

Rappelons que les rendements des obligations à 5 ans et à 10 ans ont atteint, en juillet 2020, leurs creux de 0,32 % et de 0,46 % respectivement. La BdC avait alors déjà réduit le taux d’intérêt à un jour de 150 points de base, le ramenant de 1,75 % à 0,25 %, et elle le laisserait à ce niveau jusqu’en mars 2022. Rappelons aussi que le papier hygiénique était alors à nouveau largement disponible.

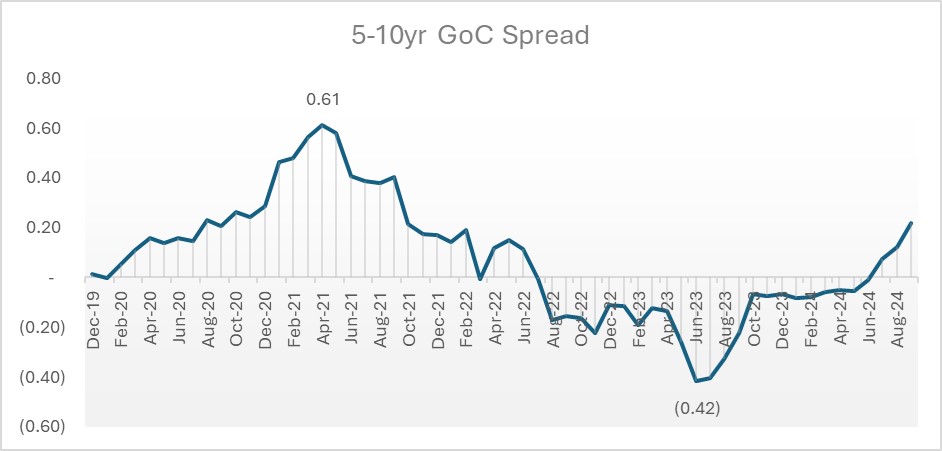

Durant cette période de politique monétaire extrêmement accommodante, la courbe des taux obligataires à 5-10 ans s’est accentuée, atteignant un sommet de 0,61 % en avril 2021. Voir ci-dessous.

Alors que nous sortions de la pandémie et du spectre d’une apocalypse de zombies, l’impact de la politique monétaire commençait à se manifester sous la forme d’inflation. En février 2022, les rendements des obligations à 5 ans et à 10 ans atteignaient respectivement 1,60 % et 1,80 %, en raison d’attentes croissantes d’un renversement de la politique de la BdC afin de contrer l’inflation.

En juillet 2022, six mois seulement après que la BdC avait commencé à relever les taux, les rendements obligataires à 5 ans et à 10 ans avaient gagné 100 autres points de base, pour atteindre 2,60 %, et la courbe était sur le point de s’inverser (pente négative entre les rendements à 5 ans et ceux à 10 ans). La banque n’était qu’à mi-chemin de son cycle de resserrement et l’inversion imminente était le signe avant-coureur d’une récession à l’horizon, car la banque centrale – dont l’approche était de plus en plus ferme – était très préoccupée par l’inflation, qui a culminé autour de 8,0 % au cours de l’été 2022.

Un an plus tard, soit en juillet 2023, la Banque a atteint la fin de son cycle de hausses, ayant porté les taux à un jour de 0,25 % à 5,00 %, et l’inversion des taux à 5 ans et à 10 ans a atteint son point le plus large, à savoir moins 42 points de base. Il va sans dire que, à l’époque, nous émettions beaucoup de prêts hypothécaires commerciaux d’une durée de 10 ans. Dans les mois qui ont suivi, les obligations ont atteint leurs niveaux les plus élevés, les obligations à 5 ans culminant à 4,25 % et celles à 10 ans, à 4,10 %.

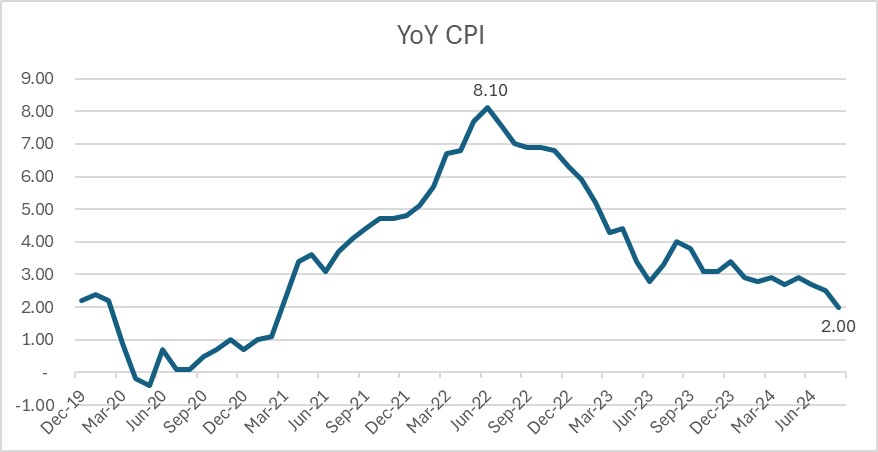

À l’aube de 2024, les décisions de politique monétaire de la Banque se reflétaient dûment dans les données relatives à l’inflation. En août, l’IPC sur douze mois était enfin retombé à la cible de 2,00 % fixée par la Banque et le scénario rêvé d’un atterrissage en douceur de l’économie semblait possible. (Voir l’historique de l’IPC ci-dessous.)

Cela nous amène à la fin de septembre. Les obligations à 5 ans se négociaient autour de 2,74 % et celles à 10 ans, autour de 2,96 %, alors que des visions de nouvelles baisses de taux dansaient dans la tête des opérateurs. Comme l’auront remarqué celles et ceux d’entre vous qui n’ont pas cessé de lire ce monstrueux commentaire, l’écart entre les obligations à 10 ans et les obligations à 5 ans s’est normalisé au cours de l’été (une possible preuve de l’atterrissage en douceur).

Entre-temps, cependant, les chiffres sur les emplois non agricoles aux États-Unis ont été très positifs la semaine dernière et les rendements ont bondi de 25 points de base. Pour aggraver la situation davantage, les données sur l’inflation aux États-Unis sont ressorties hier plus élevées que prévu, ce qui laisse penser que la Fed pourrait devoir faire une pause après sa première baisse de 50 points de base décrétée le mois dernier. Hier, à la clôture des marchés, les obligations à 5 ans et à 10 ans affichaient des rendements de 3,02 % et de 3,23 % respectivement.

OK... Nous sommes maintenant tous sur la même page. Qu’arrive-t-il maintenant? Je ne le sais pas. Je ne suis plus assez jeune pour tout savoir.

Boule 8 magique

Bien entendu, je ne suis pas payé un gros salaire pour vous relater l’évolution historique des taux. Ce que vous voulez savoir, c’est l’évolution future des taux. Les taux vont-ils continuer à baisser? Après avoir consulté la boule 8 édition limitée du gars de la trésorerie, la réponse est la suivante : Reposez la question plus tard. Hélas, mes prévisions financières ont tendance à varier et à dépendre des données de toute façon.

Cependant, pour voir l’avenir, nous pouvons consulter la sagesse globale des marchés de capitaux qui se reflète dans le marché monétaire.

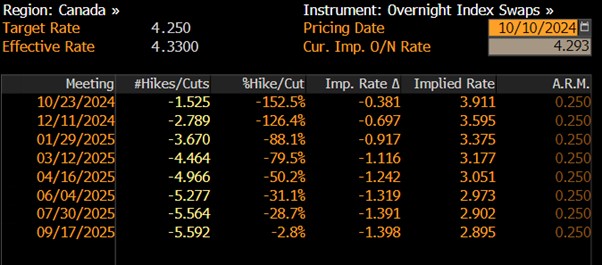

Si l’on se fie aux swaps indexés sur le taux à un jour, le marché s’attend à ce que la BdC réduise son taux d’au moins 25 points de base lors de la prochaine réunion du 23 octobre et la probabilité d’une baisse de 50 points de base s’établit à 75 %. À plus long terme, d’ici à la fin mars 2025, le marché mise actuellement sur plus de 100 points de base. Le tableau des probabilités implicites est présenté ci-dessous. Cependant, n’y pensez pas trop. Comme toute chose, ces probabilités implicites évoluent au fil du temps. Cela étant dit, il vaut mieux avoir à peu près raison que précisément tort.

Modifications apportées à l’assurance prêt hypothécaire, etc.

Amortissement sur 30 ans

En juin, le gouvernement a annoncé qu’il permettra aux acheteurs d’une nouvelle construction d’amortir leur hypothèque sur 30 ans. Les cinq années supplémentaires d’amortissement entraîneront toutefois un supplément de prime d’assurance de 20 points de base.

En septembre, le gouvernement a annoncé que l’accès à l’amortissement sur 30 ans serait étendu à TOUS les emprunteurs qui achètent une nouvelle construction et à TOUS les acheteurs d’une première habitation, y compris ceux qui achètent une habitation existante.

Vous vous souviendrez que la durée maximale de la période d’amortissement d’un prêt hypothécaire assuré avait été ramenée, en juin 2012, de 30 ans à 25 ans. Vous vous souvenez peut-être aussi que, avant juillet 2008, l’amortissement d’un prêt assuré pouvait aller jusqu’à 40 ans avec une mise de fonds de 0 %. C’était ainsi à l’époque...

Plafond des prêts hypothécaires assurés

Toujours en septembre, le gouvernement a annoncé qu’il relèverait le prix plafond de 1 million de dollars pour les prêts hypothécaires assurés à 1,5 million de dollars, élargissant ainsi l’accès à l’assurance de prêts à ratio élevé pour les Canadiens dans les marchés où les prix sont plus élevés.

Il ne fait aucun doute que la mise de fonds moins élevée que permet l’assurance prêt hypothécaire rendra plus accessibles les propriétés dont le prix est supérieur à 1 million de dollars, mais l’incidence pratique pourrait finalement être limitée par le simple fait qu’un prêt hypothécaire de 1,25 million de dollars commande un revenu supérieur à 275 000 $ pour respecter un ratio ABD traditionnel de 39 % aux taux actuels (incluant la simulation de crise avec un amortissement sur 25 ans).

La conséquence involontaire est que les propriétés dont le prix se situe actuellement dans la zone « saine » de 900 000 $ à 999 000 $ verront probablement leur prix augmenter de 10 %, car le marché des prêts hypothécaires assurés s’élargit en raison du nouveau prix plafond.

Logements accessoires

Le 8 octobre, le gouvernement a publié les détails permettant aux prêteurs et aux assureurs d’offrir un nouveau refinancement hypothécaire assuré, offrant ainsi la possibilité aux propriétaires de convertir de l’espace en logements à louer. Vous vous souviendrez qu’en octobre 2016, les refinancements (quel que soit le RPV) n’étaient plus admissibles à l’assurance prêt hypothécaire. Vous vous souvenez peut-être aussi que jusqu’en avril 2010, vous pouviez souscrire une assurance prêt hypothécaire pour TOUT refinancement à un RPV de 95 % ou moins. C’était ainsi à l’époque...

- Les emprunteurs admissibles doivent déjà être propriétaires de leur immeuble, et celui-ci doit être actuellement occupé par l’emprunteur ou un proche parent. Aussi, les logements à louer ne doivent pas être offerts en location à court terme.

- Les logements doivent être entièrement autonomes et répondre aux exigences de zonage municipal.

- La valeur « correspondant à l’amélioration » de la propriété résidentielle admissible doit être inférieure à 2 millions de dollars.

- La limite maximale du RPV est de 90 % de la valeur « correspondant à l’amélioration » de la propriété (en combinaison avec tout autre prêt en cours garanti par la propriété).

- L’amortissement maximal est de 30 ans.

- Le financement supplémentaire ne doit pas dépasser les coûts du projet.

- La date d’entrée en vigueur est le 15 janvier 2025.

Assurance prêt commercial pour propriétés multifamiliales

Je ne voudrais pas que nos lecteurs ayant un prêt hypothécaire commercial se sentent exclus...

En juin, la SCHL a annoncé plusieurs changements à son programme d’assurance prêt hypothécaire pour immeubles collectifs, dont les suivants :

- Des mesures mises en place en mai 2020 pour restreindre l’utilisation de produits de refinancement ont été éliminées;

- Des modifications ont été apportées à l’application des critères d’efficacité énergétique pour établis l’admissibilité au programme APH Select, de manière à orienter les avantages maximaux du programme vers l’abordabilité;

- L’amortissement de nouveaux projets de construction dans le cadre du programme APH (Marché) a été prolongé de 40 à 50 ans;

- Les changements apportés au programme des correspondants agréés ne permettront plus aux courtiers hypothécaires de présenter des demandes de financement d’immeubles collectifs directement à la SCHL au nom d’un prêteur agréé. Seuls les prêteurs agréés pourront désormais présenter des demandes directement à la SCHL. Les courtiers et les emprunteurs devront probablement obtenir des devis et choisir un prêteur AVANT d’obtenir l’approbation de la SCHL, ce qui permettra à la SCHL de savoir clairement qui sera le prêteur qui financera le prêt.

Obligations hypothécaires du Canada

Au cours des derniers trimestres, les pools de TH LNH portant sur des immeubles résidentiels à logements multiples assurés par la SCHL ont représenté une part de plus en plus importante des émissions d’OHC à 5 ans et à 10 ans. Des développements tels que l’attribution prioritaire de blocs liés aux logements multifamiliaux liés à l’abordabilité ont contribué à ce phénomène.

Afin de garantir qu’un montant « traditionnel » de financement soit accessible aux vendeurs de pools de prêts hypothécaires de 5 ans finançant des maisons individuelles (c’est-à-dire des revendeurs), l’émission d’OHC de décembre comportera une allocation particulière destinée exclusivement au financement de pools de prêts hypothécaires finançant des maisons individuelles.

Les emprunteurs contractant un prêt hypothécaire commercial qui recherchent désormais des prêts de 5 ans en raison de la normalisation susmentionnée de la courbe de rendement entre les 5 ans et les 10 ans auront certainement remarqué que ce changement de méthodologie d’attribution a eu pour effet d’accroître la valeur de rareté des prêts de 5 ans pour financer des immeubles collectifs.

Le MEILLEUR conseil de la semaine :

Excellente longue fin de semaine à vous! Amusez-vous bien à prendre d’assaut le château... ou peu importe quelles autres activités que vous avez prévues. Dégustez de votre dinde, de votre jambon ou de votre sandwich MLT (mouton, laitue, tomate), selon le cas.

Le seul et unique,

Gars de la trésorerie

Mise à jour sur les marchés commerciaux

Lorsque les rendements obligataires varient, vous devez le savoir. Faites-vous livrer quotidiennement les plus récentes données sur les taux d'intérêt directement dans votre boîte de courriel.

Articles connexes

- Le budget majore les émissions d’obligations hypothécaire (OHC) et ouvre la porte à d’autres développements intéressants

- La Banque du Canada baisse son taux directeur lors de sa réunion de septembre

- Le PIB américain dépasse les prévisions et à la fois le Canada et les États-Unis maintiennent leurs taux directeurs : qu’est-ce que cela laisse présager pour l’avenir des taux d’intérêt?

- First National met à jour ses perspectives à l’égard du marché des prêts commerciaux pour 2025 et commente le dossier d’achat

- La Banque du Canada maintient au beau fixe sa politique en matière de taux d’intérêt lors de sa réunion de juillet 2025

- L’ACI revoit à la baisse ses prévisions en matière de ventes pour 2025 alors que la reprise s’essouffle